Por Javier Pappalardo

Hay un viejo principio del derecho probatorio que enseña que los mismos hechos, leídos por testigos distintos, producen relatos distintos. El dato fiscal de abril que el ministro Caputo difundió esta semana lo confirma una vez más. El Sector Público Nacional registró un superávit primario de $632.844 millones y un financiero de $268.103 millones. Sobre la cifra hay acuerdo. Sobre lo que la cifra significa, no.

La primera mirada se ocupa, ante todo, de la línea de cierre. Mira el resultado, lo compara con la serie y celebra la regularidad: 26 de los 28 meses de gestión cerraron en azul. En esta lectura, el superávit es un fin en sí mismo. Caputo lo sintetizó con orgullo: «tres años consecutivos de superávit financiero disminuyendo impuestos y honrando la totalidad de los compromisos del Sector Público Nacional, un hecho inédito en la historia argentina». Milei lo coronó en redes: «El superávit fiscal es política de Estado permanente». Esta mirada presenta el dato como una virtud técnica, casi neutral. Equilibrio fiscal, orden macroeconómico, sustentabilidad. Es el lenguaje de la contabilidad presentado como filosofía de gobierno.

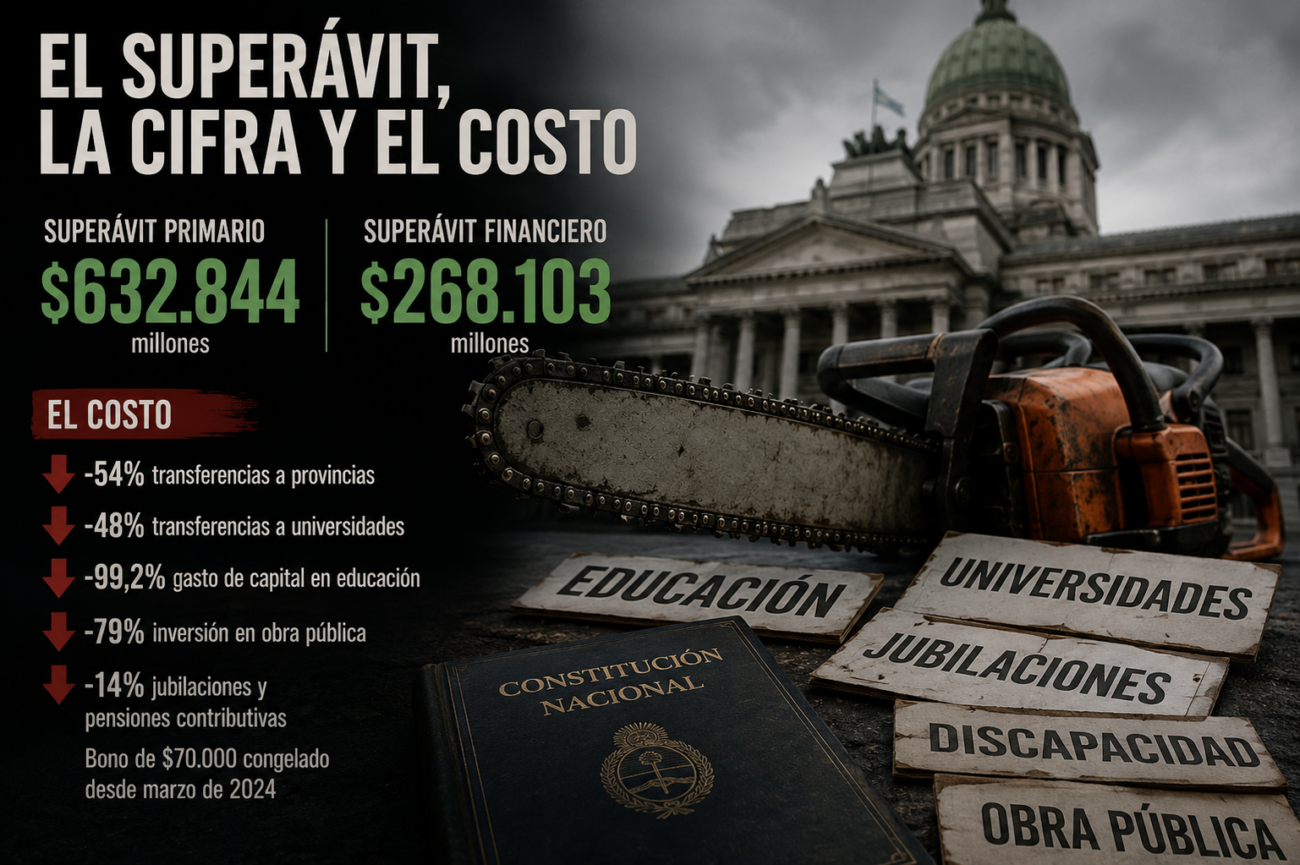

La segunda mirada hace otra cosa. No discute la cifra, discute cómo se llegó a ella. Y allí los números cuentan otra historia. En abril, las transferencias a las provincias cayeron un 54% real. Las giradas a las universidades, un 48%. El gasto de capital en educación se desplomó un 99,2% interanual. La inversión en obra pública, que en 2023 representaba un volumen significativo del PBI, se redujo cerca del 79% en términos reales. Las jubilaciones y pensiones contributivas acumulan una caída real cercana al 14%, mientras el bono de $70.000 sigue congelado desde marzo de 2024. El propio resultado primario de abril, en términos nominales, fue 25,2% inferior al del mismo mes de 2025; el financiero se contrajo un 53,2%. Donde una mirada celebra el resultado, la otra pregunta por el procedimiento. El superávit no aparece por mayor recaudación —que de hecho cayó en términos reales— sino por una motosierra cada vez más afilada sobre partidas socialmente sensibles.

Toda cifra es una interpretación política. El superávit primario equivale al 0,5% del PBI en el cuatrimestre, según los datos oficiales. Pero el Fondo Monetario, en la última revisión, bajó la meta para 2026 al 1,4% del PBI, reconociendo implícitamente que el ritmo de ajuste actual ya no resulta sostenible. Y aquí aparece la paradoja: para mantener la cifra que se exhibe como hecho histórico, el Ejecutivo viene incumpliendo leyes vigentes. La Ley de Financiamiento Universitario y la Ley de Emergencia en Discapacidad fueron sancionadas por el Congreso, vetadas por el Presidente, e insistidas por ambas Cámaras con la mayoría agravada de los dos tercios que prevé el artículo 83 de la Constitución Nacional. Convertidas en ley, son hoy normas vigentes que el Poder Ejecutivo, sin embargo, no aplica.

El derecho administrativo enseña que el equilibrio presupuestario es un principio de buen gobierno, pero no una norma de jerarquía superior a la ley. El artículo 31 de la Constitución Nacional consagra la supremacía del orden jurídico, y el artículo 99, inciso 3, prohíbe expresamente al Presidente legislar sobre materia presupuestaria por vías de excepción. Cuando el Ejecutivo se ampara en un objetivo macroeconómico para desobedecer leyes ratificadas por el Congreso y validadas por la Justicia, lo que está en crisis no es un punto del PBI, es la jerarquía normativa misma.

El superávit fiscal puede ser un logro o puede ser un costo. Depende de dónde se lo mire. Lo que no puede ser, en un Estado de Derecho, es una excusa para no cumplir la ley. Porque si la única manera de cerrar las cuentas es desconocer al Congreso, no estamos ante una proeza fiscal, sino ante un problema constitucional.

{kind=link}