Por Redacción Semanario Extra

En la antesala de las elecciones legislativas nacionales, el mercado volvió a reaccionar con un patrón familiar: casi siete de cada diez argentinos con capacidad de ahorro optaron por refugiarse en instrumentos dolarizados, en lo que analistas definen como una estrategia de cobertura frente a una eventual corrección del tipo de cambio.

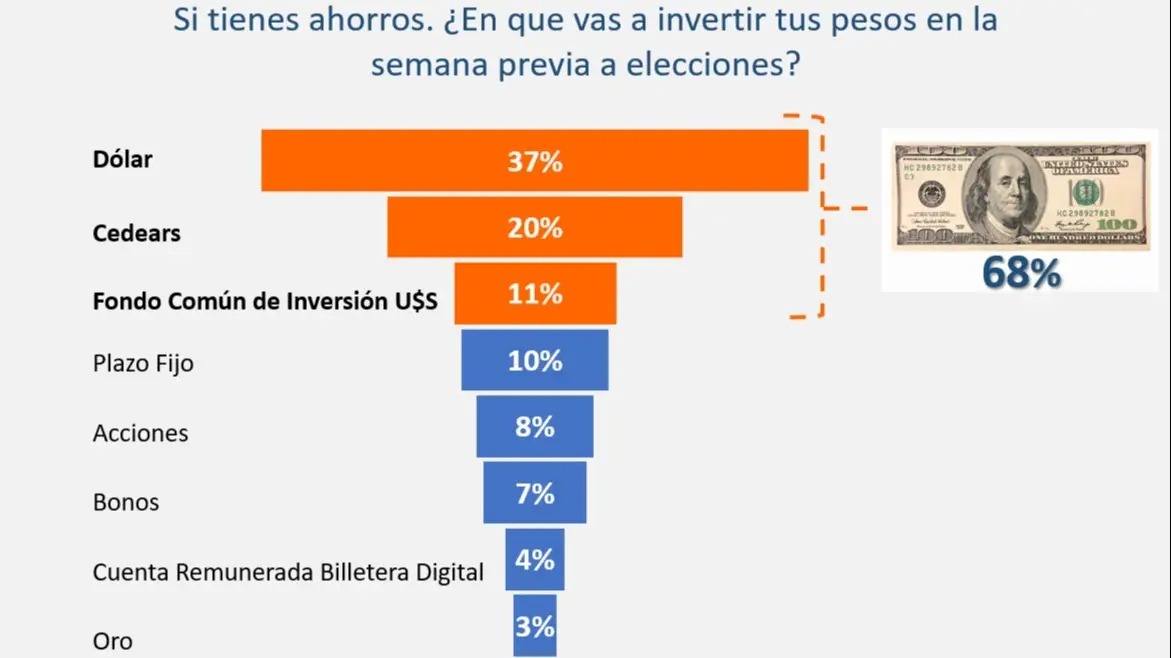

El 37 % de los ahorristas compra directamente dólares en cualquiera de sus formas —oficial, financiero o informal—, mientras que otro 20 % elige invertir en Cedears, acciones extranjeras que cotizan en pesos pero siguen la evolución del dólar. A esto se suma un 11 % que canaliza sus fondos hacia Fondos Comunes de Inversión en dólares. En conjunto, el 68 % de los encuestados dolariza sus activos como forma de anticiparse a un escenario económico que perciben cada vez más frágil.

Pese a la intervención reciente del Tesoro de Estados Unidos —que operó en el mercado local con una inyección estimada de entre 700 y 800 millones de dólares—, las expectativas de una devaluación siguen latentes. Las declaraciones de funcionarios no logran calmar a un público inversor que históricamente se ha refugiado en el dólar ante episodios de incertidumbre política y económica. La dolarización de los ahorros en la Argentina no es solo una estrategia financiera. Es también una reacción cultural profundamente arraigada frente a la volatilidad macroeconómica y la desconfianza estructural en el peso, esta conducta se acentúa en contextos preelectorales, donde el temor a un ajuste cambiario posterior se convierte en motor de decisiones anticipadas.

Otros instrumentos también captan una porción del capital disponible: el 10 % invierte en plazos fijos, el 8 % en acciones, el 7 % en bonos, el 4 % en billeteras digitales con rendimiento, y apenas el 3 % en oro físico. Sin embargo, la tendencia dominante sigue siendo clara: la búsqueda de cobertura en divisas extranjeras es abrumadora.

Durante 2025, el Banco Central tuvo una intervención sostenida en el mercado, combinando ventas directas por un estimado de entre 13.000 y 15.000 millones de dólares con operaciones en el mercado de futuros y colocaciones de deuda dollar linked. Las reservas brutas crecieron de U$S 28.000 millones a U$S 41.741 millones, pero las reservas netas —sin contar préstamos de corto plazo ni desembolsos del FMI— se redujeron a apenas U$S 1.000 millones al 15 de octubre.

Por su parte, el Tesoro argentino también intervino con fuerza en el mercado de cambios, vendiendo entre U$S 2.000 y U$S 2.500 millones, con fondos derivados principalmente de la eliminación temporal de retenciones al agro y del superávit fiscal del segundo trimestre. La estrategia, no obstante, no alcanza para revertir la percepción de atraso cambiario.

Buena parte del mercado opera bajo la premisa de una corrección inevitable del tipo de cambio. Aunque en el corto plazo las intervenciones pueden contener la brecha o generar alivio, la expectativa es que más temprano que tarde los desequilibrios terminan ajustándose.

La presión sobre el ministro de Economía, Luis Caputo, no es menor. La dolarización preventiva de los ahorristas no solo acentúa la demanda por divisas, sino que también pone a prueba la solidez del esquema cambiario vigente en el tramo final de un año signado por desequilibrios estructurales, intervención externa y tensiones políticas en aumento.

{kind=link}